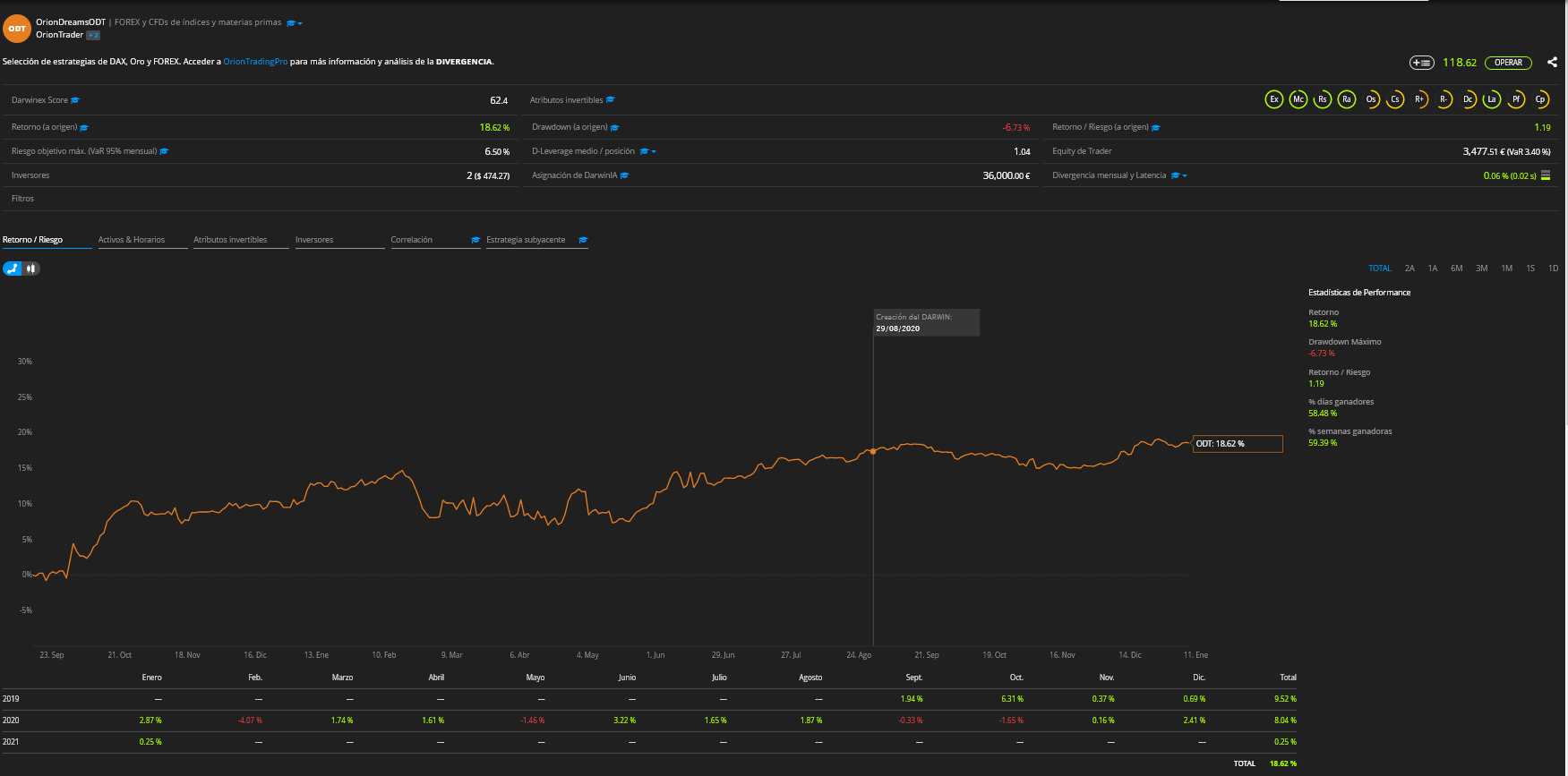

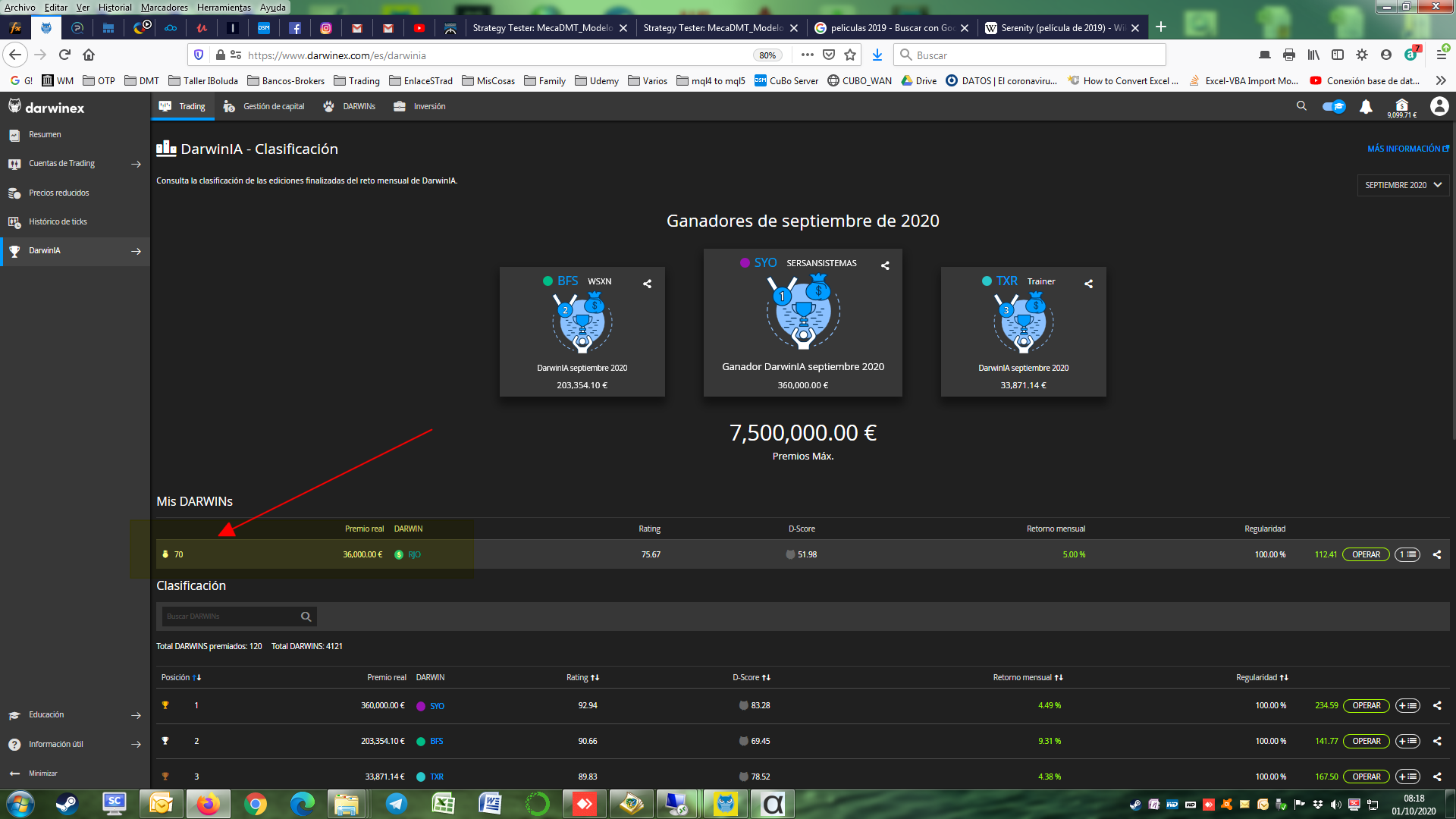

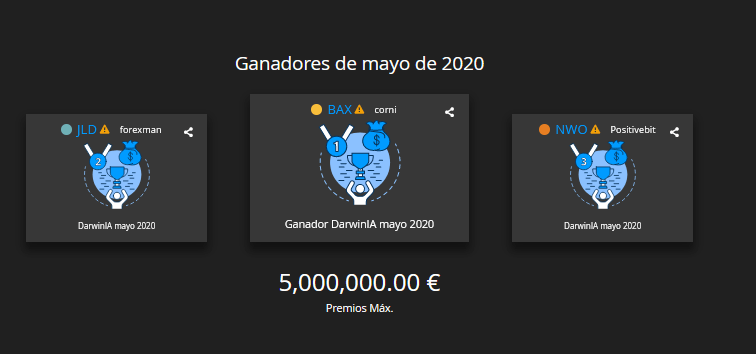

Ya van 5 veces solo durante este último año 2020. Disponemos de 3 Darwins diferentes que apuntan que nuestras estrategias y modelos de cartera están en el camino correcto. Dos de ellos ya lo han demostrado (ODT y RJO) y tenemos un tercero, ORT, que esperamos lo logre pronto. Tenemos fundadas esperanzas. Tras la exitosa racha de RJO, que ha entrado 4 veces en Darwinia durante 2020 (mayo, junio, julio y septiembre), logramos meter también a ODT.

Esta vez en la posición 70, de más de 5000 competidores, lo que se corresponde a 36000€ más de inversión. En mayo, junio, julio y ahora en septiembre de 2020. Este post lo escribimos en diciembre, donde por rendimiento mensual es probable que RJO lograse entrar en Darwinia. Sin embargo, su correlación con ODT (otro Darwin nuestro, ¡échale un vistazo!), si bien no es muy alta, es suficiente para que lo elimine, pues ODT tiene mejor SCORE. A cambio, ODT apunta maneras este mes de diciembre (posición 41):

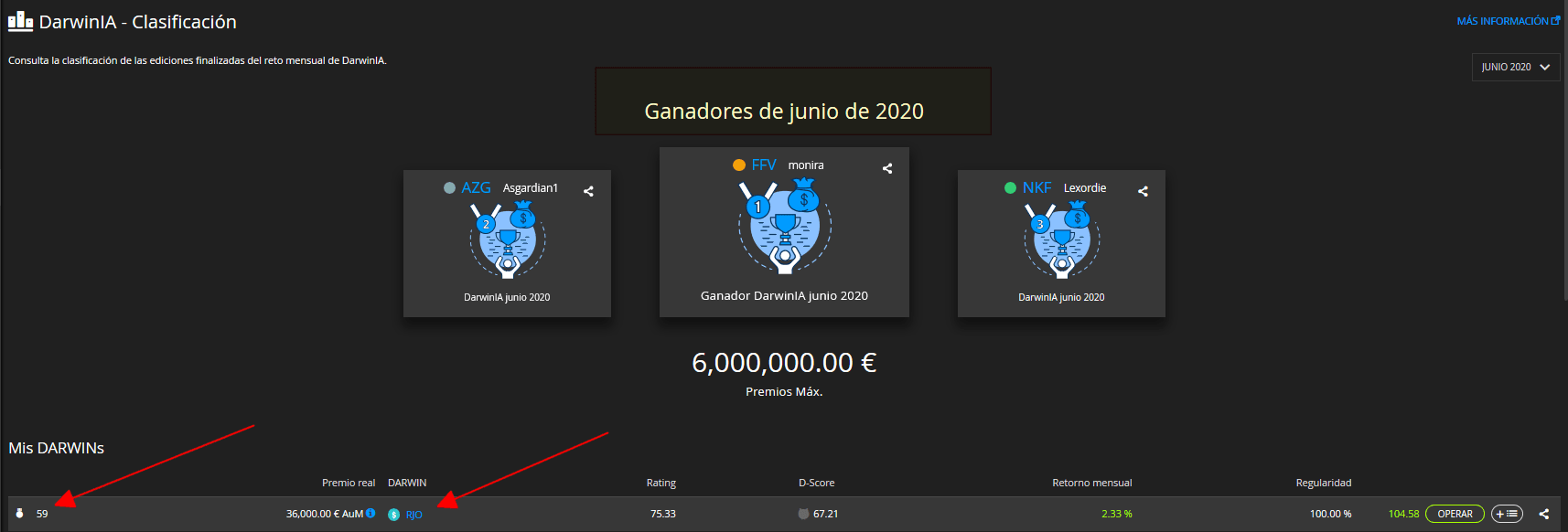

Esta vez hemos quedado en la posición 59, correspondiéndonos una inversión nocional de 36000€. Junto con las inversiones anteriores, actualmente la cuenta gestione capital externo por un total de casi 137.000€. El puesto 59, puede que no le diga demasiado. Cobra más valor, si se tiene en cuenta que hay más de 5300 cuentas compitiendo, de todo el mundo. Por tanto, quedar entre los 80 primeros (los que tienen derecho a inversión), supone quedar entre el mejor 1.5% de las cuentas que compiten. O dicho de otro modo, que nuestra cuenta, este mes, ha sido MEJOR QUE EL 98.5% DE LAS CUENTAS DE TRADING. Si, en solo 10 meses, pues aunque la cuenta es más antigua, se empleó para hacer pruebas en real de operaciones en Oro, que no nos convencieron demasiado. y las retiramos. Como hemos indicado en otras ocasiones, el nuevo modelo de creación de cuentas trata de crear vehículos de inversión cuyo riesgo esté entre el 3 y el 10% como máximo y se puso en marcha por primera vez en una de nuestras cuentas, en junio de 2019, implementándose en esta cuenta, desde cero, el 16 de septiembre de 2019. Asi pues, aún no ha cumplido los 10 meses reales de vida, ha logrado un 44% de beneficio en la cuenta real hasta la fecha para un riesgo VAR mensual que ha oscilado entre un mínimo del 5.27% y un máximo del 9.14% (el darwin sufre ajustes de VAR que modifican el rendimiento final)... y todo ello sufriendo los traumáticos acontecimientos en los mercados fruto de la pandemia global de COVID-19. Trataremos de seguir mejorando.

Más de 5300 cuentas de trading de todo el mundo, para ser más precisos. Y comparadas a riesgo homogéneo, representado por un VAR mensual (Valor en Riesgo) del 10%. Es una competición homogénea, donde traders de todo el mundo compiten entre sí, a igual riesgo, a fín de poder captar premios en forma de capital que el propio bróker dispone para los ganadores. Actualmente, más de 5.000 Darwins (cuentas de trading de riesgo homogéneo, hasta este mes de mayo un VAr del 10% mensual) compiten cada mes, de los cuales, los 80 primeros son premiados con un capital descendente, que empieza en los 300.000€ y termina en 25.000€. En nuestro caso, al quedar 7º nos corresponde una inversión nocional de 130.000€. Simultáneamente, quedar bien posicionado en esta clasificación permite dar visibilidad a la operativa del trader, lo que permite captar inversión de particulares. Más información, aqui: https://www.darwinex.com/es/darwinia/participate

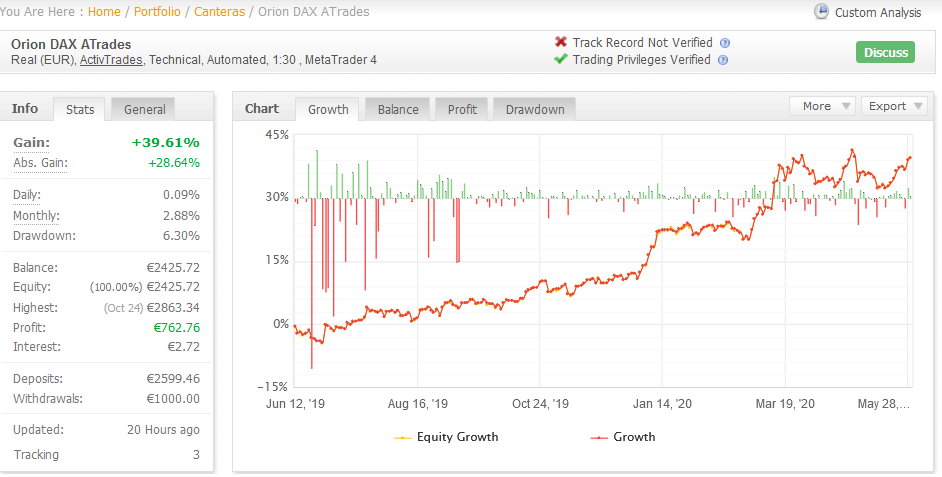

Explicación de la DIVERGENCIA "teórica" en el Darwin RJO y la DIVERGENCIA REAL inviertiendo en él.

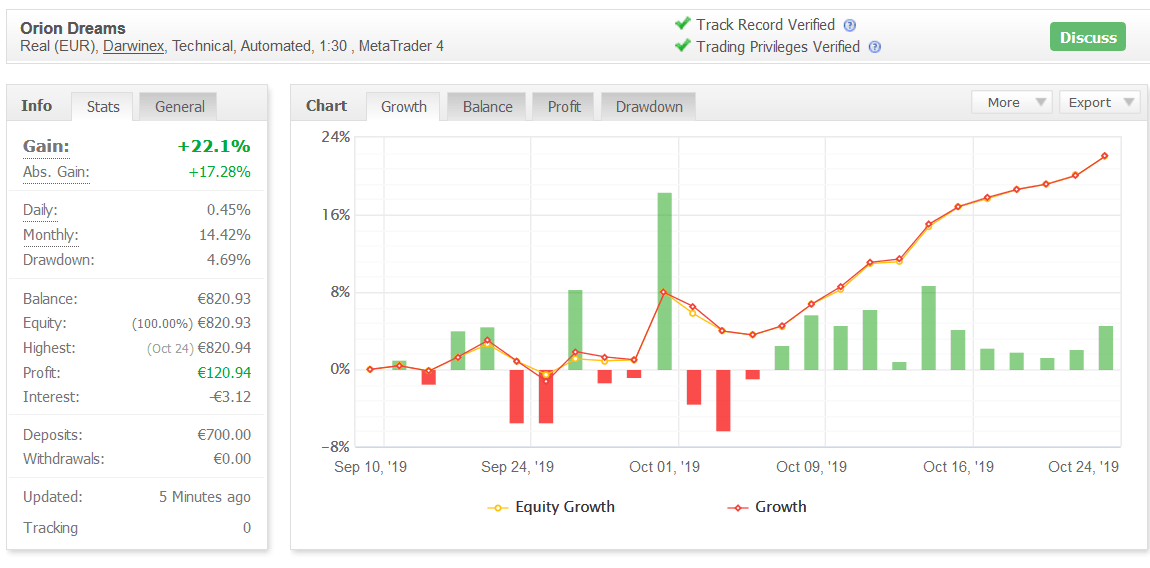

Continuación del POST "Cambio de Rumbo (I)", de Octubre de 2019.

Un glosario de los términos más interesantes utilizados habitualmente en el trading y los mercados, explicado con claridad.

A partir de la experiencia adquirida en la operativa de mercados y en la replicación de cuentas por los inversores en Darwinex (Darwin), iniciamos, desde junio de 2019, una nueva forma de distribución de estrategias en las carteras.

El exceso de confianza provoca errores. Y el Mercado no perdona los errores.