... y porqué a un Inversor, la divergencia teórica

no debería preocuparle demasiado (de hecho, la divergencia REAL ES A FAVOR DEL INVERSOR).

Publicado original:

31-5-2020. (Creemos que es un tema muy interesante, tanto para inversores como para gestores)

Actualización y nueva información:

2-6-2020,

4-6-2020

17-12-2020 ULTIMA ACTUALIZACION

(se incluyen ordenados tras el post original)

Post original del 31-5-2020 --->

El motivo de este post es que al tratar de hacer una compra del Darwin RJO (bróker Darwinex), como inversores, aparece un aviso de que existe una divergencia ALTA entre el rendimiento teórico del Darwin y el rendimiento teórico del INVERSOR. Y esto podría auyentar a un inversor poco informado, asi que nos hemos estudiado el tema para ver si ese aviso tiene , en la REALIDAD, razón de ser.

(vaya al siguiente epígrafe "CASO CONCRETO DE RJO" si desea saltarse la explicación de qué es la divergencia)

Primero, le explicamos qué es, para nosotros, la DIVERGENCIA.

Siempre que

un inversor (o varios) copian las operaciones de un trader, hay DIVERGENCIA, es

un elemento inevitable, dado que hay limitaciones tecnológicas y de mercado

dadas por el retraso, aunque sea de milisegundos, entre la orden del trader y

las ordenes copiadas de los inversores.

En ese

pequeño espacio de tiempo el mercado está vivo, y el precio que reciben los

inversores es ligeramente diferente del que recibe el trader (el primero que

lanza la orden). Y a veces el mercado se mueve muy rápido, aunque normalmente es menos de 1 pip.

Hay otros

motivos:

- el volumen de las operaciones

puede hacer que el precio que se le ofrece a las órdenes más tardías sea

peor que el ofrecido a las precedentes, simplemente porque las primeras

agoten la liquidez.

- la precisión del

trader: si es muy bueno y entra justo cuando el mercado ya está agotado y

va a darse la vuelta o justo cuando el mercado ya tiene claro hacia dónde

ir, por definición, habrá poca oferta en el lado contrario del trader.

- por los horarios, hay momentos

de poca liquidez donde los precios se moverán por la falta de oferta/demanda

disponible o simplemente porque en ciertos momentos el número de participantes es elevado y el cruce de operaciones muy activo, por lo que el precio se mueve muy rápido.

Estos

motivos pueden concurrir y además puede haber otros (noticias, aperturas, política del proveedor de liquidez...)

Tambien podemos dar una definición "formal", sacada de la propia documentación

de Darwinex:

<https://help.darwinex.com/es/divergencia>

"La

divergencia es la diferencia entre el retorno que obtienen los inversores

de un DARWIN y el retorno teórico

del DARWIN.

Se expresa

en porcentaje y su valor puede ser positivo o negativo

.

Desde un

punto de vista tecnológico, es imposible replicar las operaciones del trader y

de los inversores de manera idéntica, por lo que siempre habrá algo de

divergencia."

Como se ve,

dicen lo mismo, salvo el pequeño añadido de que puede ser negativa (mala para

el inversor) o positiva. Porque lo normal, es que salvo que haya un gran

volumen de inversores (en este caso el sesgo tiende a ser negativo, simplemente

porque el volumen alto siempre tenderá a agotar la oferta contraria) o un

trader excelente con una sola estrategia muy extrema, el movimiento del precio en los

pocos milisegundos que trascurren debe ser esencialmente aleatorio: ni el pequeño trader

ni probablemente nadie (quizás HFT ¿?) puede prever qué hará el precio en ese

breve lapso.

La conclusión final, es que en las actuales circunstancias el Inversor debería obtener un pequeño valor de divergencia a favor o en contra aleatoriamente. Una pocas décimas de performance.

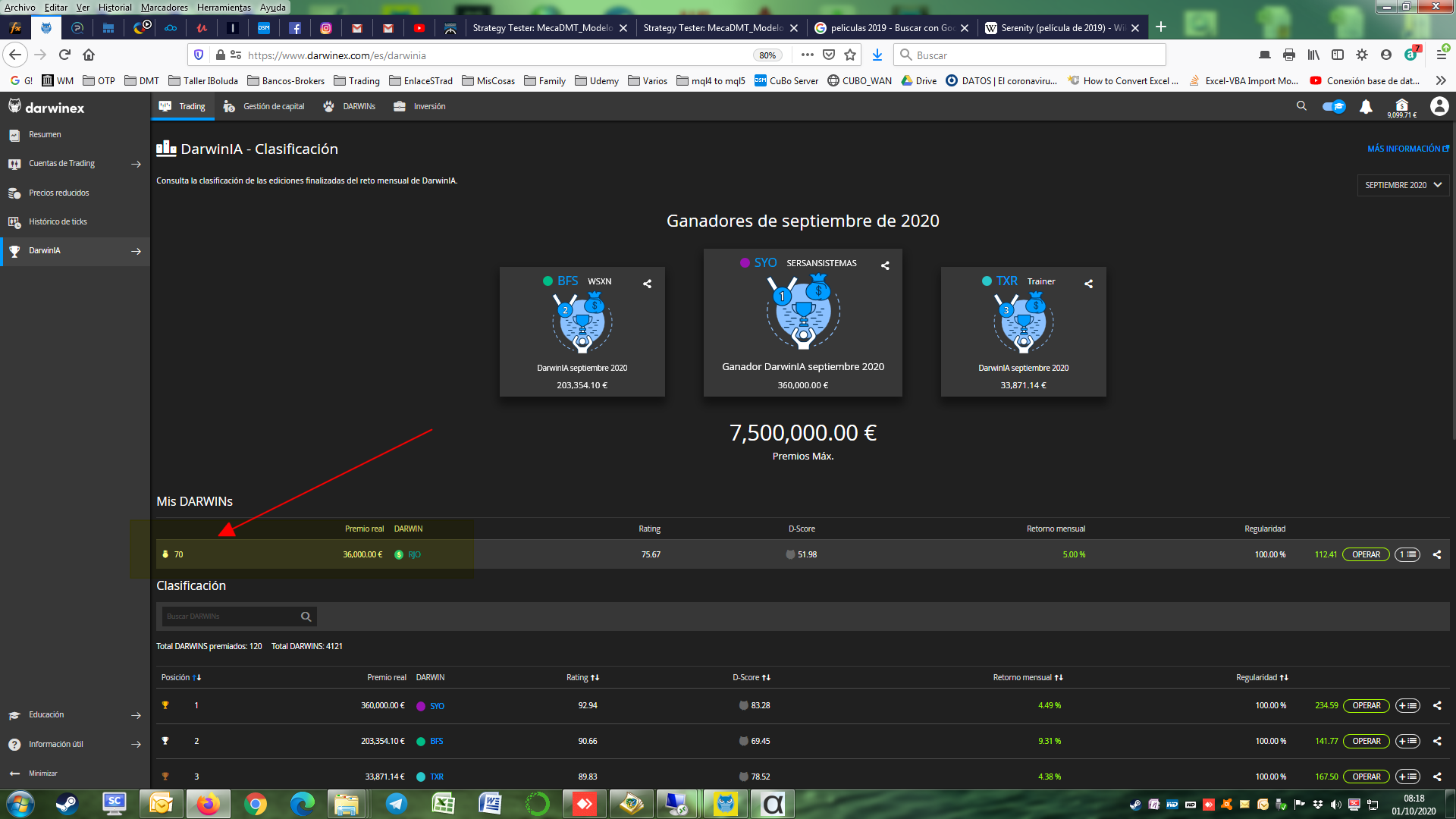

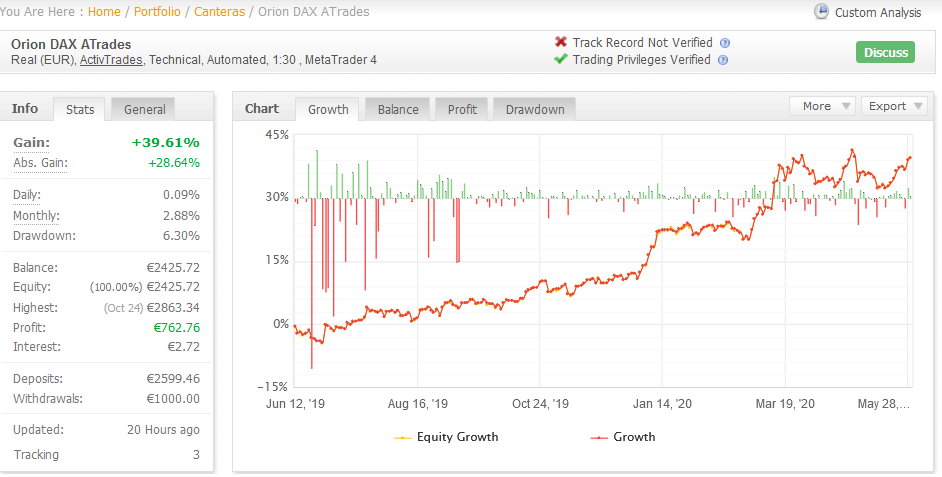

CASO CONCRETO DEL DARWIN "RJO" Y LA DIVERGENCIA QUE DARWINEX INDICA

(Y ADVIERTE AL INTENTAR OPERAR):

Vaya por

delante que nosotros no desconfiamos de Darwinex. Muy al contrario, creemos que

es de lo mejorcito del panorama mundial de brókers, y su empeño en alinear (y

no confrontar) los intereses de bróker, traders e inversores es muy loable.

Pero dicho

esto, éste es un análisis que todo trader debe hacer, es su obligación asegurar

a los inversores el mejor rendimiento posible: ellos le confían su dinero

y el gestor/trader tiene la obligación de corresponder a esa confianza con su trabajo y

su mejor hacer. Y al hacerlo, nos hemos encontrado algunas inconsistencias

en la DIVERGENCIA TEORICA INDICADA que probablemente requieren explicación.

Nosotros le damos nuestra visión, añadiremos la del bróker, cuando la

tengamos. El diablo está en los detalles.

COMO SOMOS

TRADERS DE MENTE CIENTÍFICA Y POR TANTO SISTEMÁTICA, procedimos hace tiempo a

hacer una inversión simbólica, el mínimo de 200€, en RJO. Nosotros mismos,

conociendo que los modelos de cartera estaban funcionando perfectamente,

procedimos a invertir en RJO para poder monitorizar esa divergencia que sabíamos

que con el

tiempo tendrían los inversores (esperemos que muchos) que suponemos llegarán

conforme la estrategia muestre sus bondades.

Datos:

- La verificación se extiende

entre el 30-1-2020 (día en que se efectuó la inversión) y el 22 de mayo de

2020 (3 meses y 22 días).

- En el momento final

(22-5-2020), Darwinex dice que RJO tiene una una divergencia mensual

(actual) del -0.64%, y que en un periodo de 6 meses, ello hubiera

supuesto un -3.09% de MENOR rendimiento del inversor frente al

trader. En los aproximadamente 4 meses de vida de la inversión, debería

estar alrededor del -2% peor para el inversor (PEOR, no significa "negativa" en

general. Por ejemplo, si el trader logra un 10%, el inversor lograría un 8%)

- En la fecha de la inversión

inicial, el Darwin RJO tenía un 2.05% de beneficio. La inversión,

lógicamente 0%. En el momento de la verificación (22-5-2020), el Darwin

tenía un rendimiento del 6.01%, es decir, había logrado en los 3 meses y

22 días, un 6.01-2.05 = 4.05%. En ese mismo momento, el inversor (nosotros

mismos) disponíamos de un rendimiento del 4.24% En el mismo plazo. El impacto del interés compuesto en este rendimiento contenido y a en este breve plazo, creemos es poco significativo.

- La divergencia es pues del

+0.19% a favor del inversor.

NO SOLO NO EXISTE ESA DIVERGENCIA TEÓRICA ESPERADA DEL

-2%, SINO QUE EL RESULTADO ES EL CONTRARIO DEL TEÓRICO. Y es lo esperable: no hay ningún gran volumen

de dinero detrás, el retraso es mínimo porque sólo hay un inversor, hay 7

u 8 estrategias diferentes en activos, timeframes y momentos diferentes.

No hay scalpers... no operamos en noticias. En estas condiciones... deberíamos esperar una DIVERGENCIA cercana a 0 y aleatoria. Salvo que... seamos unos traders realmente excelentes.

CONCLUSION: Matemáticamente, en esas condiciones actuales solo se puede

esperar que la DIVERGENCIA SEA BÁSICAMENTE ALEATORIA, MUY PEQUEÑA Y QUE TIENDA

A CERO, O AL MENOS QUE SE APROXIME A CERO, AUN SIN LLEGAR, CON EL TIEMPO. Cualquier otro resultado, sería hoy por hoy, una SORPRESA, y en general, bastante inexplicable.

Asi

que no acertamos a explicarnos porque Darwinex indica ese valor tan alto de

divergencia, dado que, además, es un valor mensual. Creemos, que no debe ser correcto o que desconocemos algún dato esencial.

En

un futuro, si tuviéramos por ejemplo 100 inversores y 1 millón de euros detrás, podría haber otras causas detrás y este

análisis debería volverse a hacer.

Repetimos que no podemos

explicar porque Darwinex calcula esos datos de divergencia mensual del -0.6%... tampoco podemos explicar porque indica esa gráfica del efecto -3% en 6 meses, dado que

ambos datos, SE PUEDE VER EN LAS GRÁFICOS QUE INCLUIMOS AL FINAL DE ESTE POST,

que no se corresponden con la realidad, y también provienen de Darwinex.

Así pues, como inversor, Vd. no debería de darle a ese dato demasiado

valor, en tanto no se puede asegurar que sea correcto y refleje la situación futura

con propiedad (en la actualización de diciembre de 2020, escrito 7 meses después, se ve con claridad que estábamos en lo cierto. Puede ir al final para verlo)

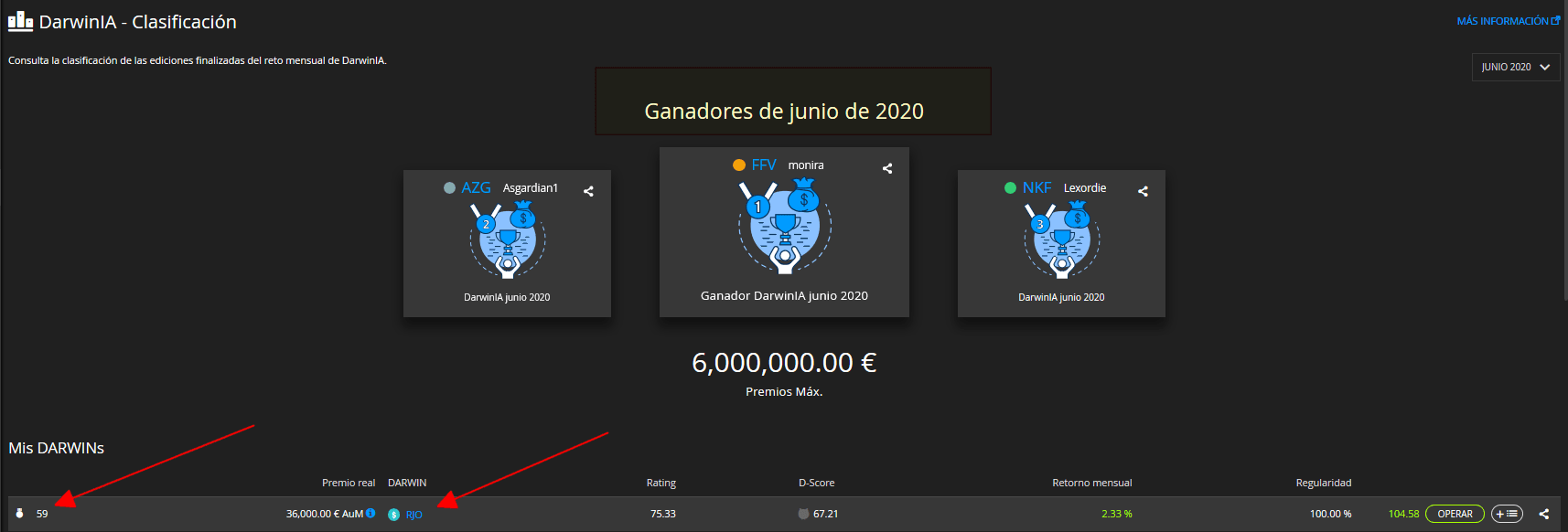

Actualización, 2-6-2020 --->

Con motivo del cambio a los nuevos Darwins de 6.5% de VAR, entre otros cambios en Darwinex, hemos cerrado la inversión (200€, el 30-1-2020, mantenida sin cambios hasta el cierre el día 1-6-2020) en el Darwin antiguo RJO-10% y reabierto la misma en el RJO-6.5%.

Por ello, añadimos ESTE GRÁFICO DONDE SE VE EL RESULTADO DE LA INVERSIÓN Y LA DIVERGENCIA REAL, POSITIVA (+0.34 EUROS, equivalente a +0,17%) que da todo el sentido al post de mayo, escrito originalmente (que sigue después de la gráfica).

En este momento (2-6-2020), Darwinex indica una divergencia mensual de -1.38% para los inversores. Negativa, como casi todos los meses desde la creación del Darwin.

Durante estos 4 meses de vida de la inversión, el rendimiento mensual se habría visto penalizado entre un -0.5 y un -1.6% mensual. Siendo además mensual (es decir, un valor promedio, que implica mayoría de valores negativos...), con estas referencias, sería imposible acabar con una divergencia positiva

(el INVERSOR gana más que el TRADER: concretamente 0.34 euros sobre 200 euros de inversión, una DIVERGENCIA REAL de +0.17% más...

Pero el hecho es que la DIVERGENCIA REAL ES POSITIVA (no lo decimos nosotros, lo dice Darwinex).

Uno de los datos, no puede estar bien. Y como los 14.84 euros de beneficio (antes de performance fees) están en la cuenta del banco,

tenemos bastante claro cual es el erróneo. Intentaremos entenderlo.

Actualización 4-6-2020 --->

Le hemos preguntado a Darwinex porqué esa disparidad entre la divergencia teórica (>-1%) que se le indica al inversor, frente a la divergencia REAL, positiva, obtenida de una inversión real de prueba mantenida sin cambios durante cuatro (4) meses.

Muy amablemente, como es norma de la casa en Darwinex, nos han dado esta explicación, además de algunas interesantes sugerencias acerca de cómo tratar de reducirla:

"Por otro lado, con respecto a la divergencia, efectivamente, es teórica y mensual, basada en la información más reciente. La divergencia efectiva de cada inversor dependerá de cuanto entre y cuando salga del Darwin. Tienes mucha información detallada en la pestaña "inversores" del Darwin. "

Como parece evidente, esta explicación no nos resulta de mucha utilidad...

por lo que les hemos respondido, enviando la siguiente cuestión:

"Entrar una sola vez y salir una sola vez, 4 meses después, es imposible que pueda corregir esos mismos 4 meses de divergencia negativa sistemática (en el sentido de que siempre que hemos sacado un pantallazo está en negativo, y tenemos decenas).

Si fuera cierta, se iría acumulando dicha divergencia día a día durante 16 semanas u 80 dias de trading, y el hecho de cuando salir, sea el dia 81 o cualquier otro… poco puede influir, no te parece ¿?

No crees que resulta difícil entender y que sería muy interesante conocer la explicación de como puede traducirse una divergencia mensual prácticamente siempre negativa, actualizada y acumulada en cada trade, día a día, en una divergencia final positiva tras 120 dias de acumulado negativo ¿¿?? "

Quedamos a la espera de respuesta, que compartiremos puntualmente.

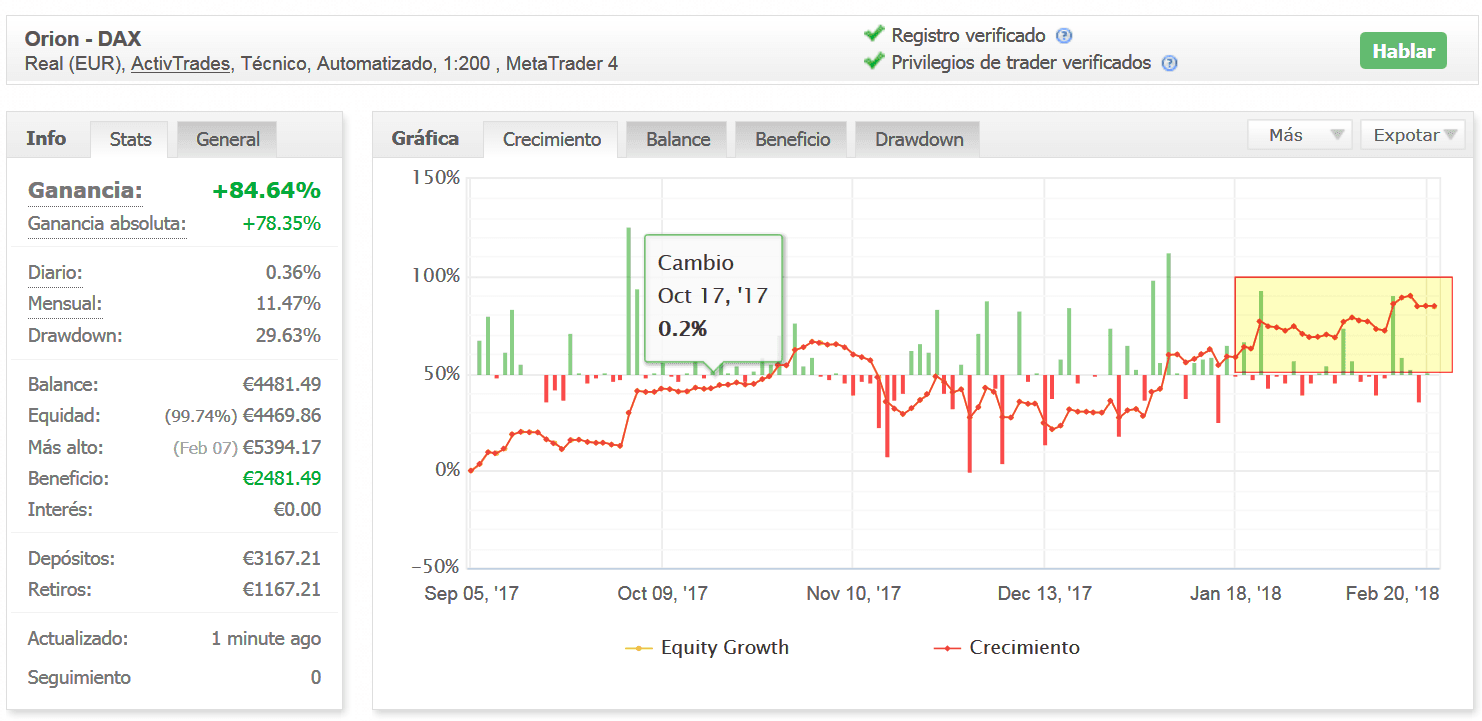

Actualización 17 Diciembre de 2020 --->

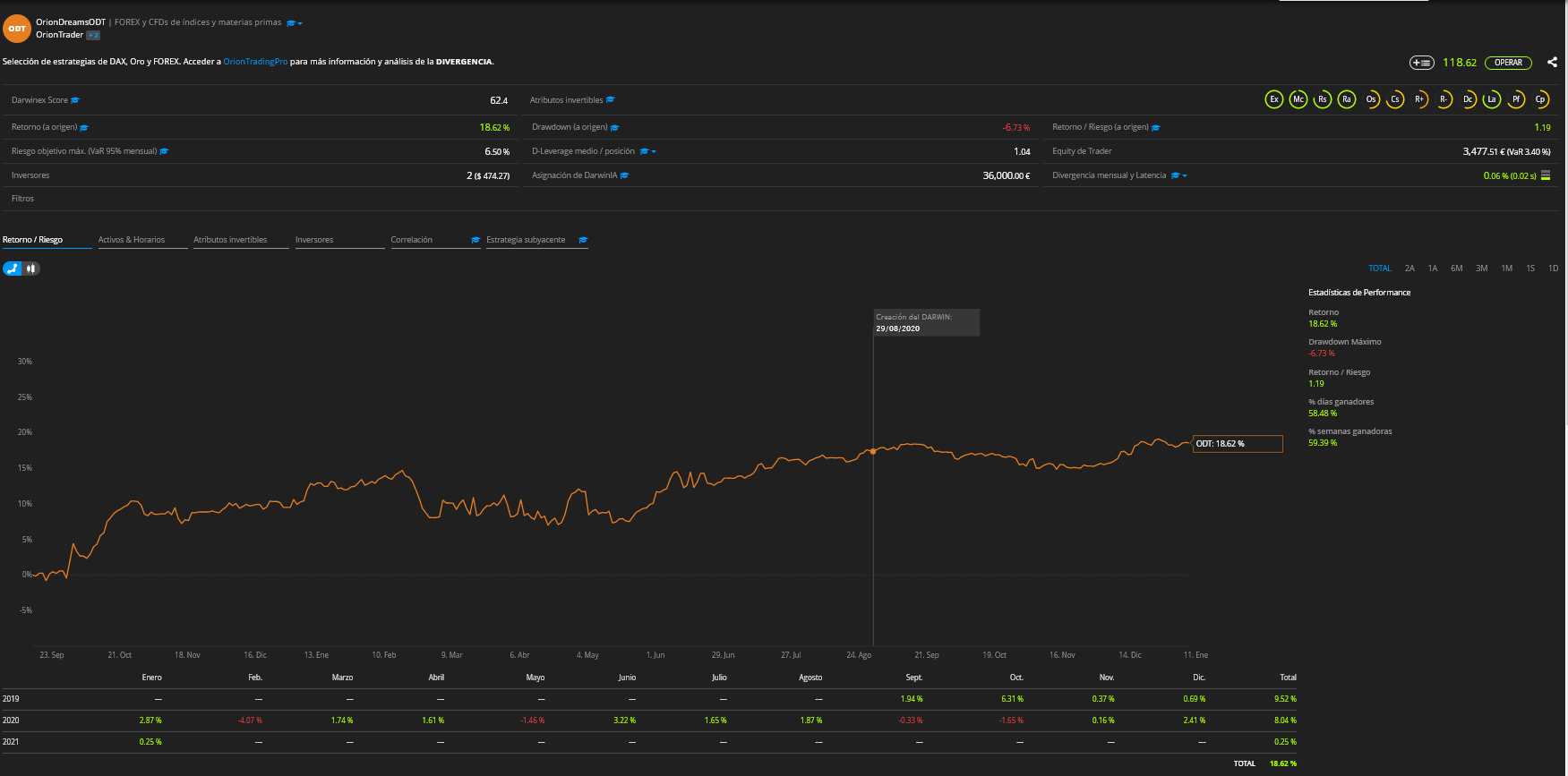

Os debíamos una actualización de este tema, que en su momento nos preocupó sobremanera. Como se puede observar en la imagen adjunta, la divergencia ACTUAL de un INVERSOR es positiva, concretamente un +0,14% a favor del inversor, a largo plazo, e incluso mayor (+0.25%) a un plazo más corto de 6 meses.

Efectivamente, DWX nos contestó (actualización de junio de 2020) muy amablemente, incluso dándonos algunos consejos (reproduzco solo la parte "neutra"):

"He podido comprobar que muchas de las órdenes que acumulan una mayor divergencia es porque operas en apertura de mercado:

Siempre recomendamos evitar operar en noticias o apertura/cierre de mercados, ya que son momentos de alta volatilidad y baja liquidez que pueden disparar la divergencia, aunque entiendo que tampoco se va a modificar el estilo de la estrategia por este motivo. De modo alternativo, sugerimos "dividir" los trades, de forma que si vas a abrir 0.6 lotes por ejemplo, en lugar de eso abrir 0.2, 0.2, 0.2 escalonadamente dejando algo de espacio de tiempo entre cada uno para mitigar el efecto de la divergencia.

Por último, tomamos buena nota de tus comentarios, siempre es de gran ayuda recibir feedback y más aún si es de usuarios experimentados como vosotros."

Por nuestra parte, tomamos buena nota de estos comentarios, analizamos los trades en profundidad y no pudimos encontrar una correlación entre los datos incoherentes de la divergencia y los aspectos comentados.

Asi que... no hicimos nada. Estos aspectos, aún interesantes, no explican que la divergencia teórica fuera negativa (mucho) y la real positiva (dinero en cuenta, mas real... no se puede ser) .

El caso es que el paso de los meses ha llevado las cosas a su cauce... por la propia naturaleza de las estrategias operativas, una vez la cuenta hubiera acumulado suficientes trades, la divergencia debería estar en un rango muy pequeño alrededor de cero, y es asi,

actualmente, está en el +0.14%. Pero podría ser el -0.14% y sería razonable: aleatoria en un rango pequeño alrededor del 0%.

Es cierto que seguimos sin saber el porqué de aquella inconsistencia entre los cálculos teórico vs real de la divergencia, pero al menos, en la actualidad la diferencia se ha reducido enormemente, por lo que quizá pueda achacarse a que no hubiera suficientes trades para un cálculo preciso, o que el mercado tuviera un régimen especialmente adverso.

Seguiremos controlando de cerca este asunto.